Na čom sa dá v dnešnej dobe nulových úrokov zarobiť? Spôsobov je veľa, ale treba im rozumieť. Čo je dobré o investíciách vedieť a ktorá je najlepšia? Odpoveď nájdeš v tomto článku

Pri bývaní sme zistili, že to rieši 9 z 10 Slovákov. A ako sú na tom investície? Tie rieši približne 11 ľudí na Slovensku z 10, čo mi síce nevychádza, ale to je v poriadku. Asi každému už niekedy napadlo, že by chcel mať zo svojich ťažko zarobených peňazí niečo navyše. Ideálne aby toho „navyše“ bolo strašne veľa, aby tam nebolo žiadne riziko a plus aby som si mohol svoje peniaze vziať naspäť kedykoľvek si zmyslím. Ktorá investícia je ale tá najlepšia? Otázka, ktorú dostávam na pravidelnej báze. Nech ale dlho nenaťahujem, tak najlepšia investícia je... taká, ktorá Vám najefektívnejšie splní cieľ. Vždy keď sa ma niekto spýta túto otázku, t.j. ktorá je najlepšia, tak ja sa ho vzápätí opýtam: „Ak by si mal zajtra cestovať z Bratislavy do Londýna, pretože tam majú zľavy vo FootLocker-i že dovidenia, ako by si tam išiel?“ Táto otázka je na prvý pohľad nezmyselná, ale v skutočnosti je ďaleko rozumnejšia a zodpovie viac ako „Čo je najlepšia investícia?“ V 99% prípadoch ľudia odpovedia „Lietadlom.“ A bude to najefektívnejší, najrýchlejší a aj najlacnejší spôsob dopravy. Priama letenka z Bratislavy za pár eur. „No dobre. A keby si išiel z Bratislavy do Prahy?“ Tu sa budú odpovede líšiť. Niekto povie vlak, niekto autobus, niekto zdieľaná jazda autom. „A keby ste mali ísť vyniesť smeti – od Vášho domu po najbližší kontajner?“ Tu budú znova odpovede prakticky rovnaké – „Pešo.“ A čo som týmito otázkami sledoval? Cieľ. Je veľký rozdiel v tom, že kam idem, pretože tomu prispôsobujem spôsob cesty. Ak si chcem užiť výhľad, čítať si knihu, jesť a podobne, autom asi do Prahy nepôjdem, vezmem vlak.

Teraz už však naspäť k veci. Existuje množstvo investičných nástrojov a ich efektivita záleží od toho, ako sa používajú, t.j. či plnia správny cieľ. V tomto článku sa pokúsim opäť čo najzrozumiteľnejšie vysvetliť a priblížiť investovanie, pričom si ho rozoberieme na štyroch typoch investícií: Akcie, Dlhopisy, Zlato a Nehnuteľnosti.

Než sa do čohokoľvek pustíme, tak potrebujeme vedieť, ako tieto nástroje generujú výnos. Aby sme mali jasno v tom, ako je možné, že dostanem niečo navyše. A tiež preto, aby sme pochopili zložené úročenie, ktoré aj Einstein označil za jeden z najväčších objavov. Na konci článku prejdeme ešte detailnejšie riziko spojené s investíciami.

Akcie

Nie, nejdeme zarábať na tom, že je 20% zľava na sandále a ponožky počas českého týždňa. Akcia je druh cenného papiera. Prečo je nejaký papier cenný? No napríklad taká akcia je cenná tým, že vyjadruje váš podiel na spoločnosti. Ste teda spolumajiteľom tejto spoločnosti. Máte právo hlasovať na valnom zhromaždení a máte tiež právo podieľať sa na zisku spoločnosti. To znamená, že ak spoločnosť vygeneruje zisk, vy z neho môžete dostať časť naspäť vo forme dividendy. Ďalšia možnosť je predať svoju akciu drahšie, než sme ju kúpili. Toto však NIE JE INVESTOVANIE, ale obchodovanie = trading a ním sa nebudeme v tomto článku ďalej zaoberať, keďže je to samostatná téma. Akcie nie sú úplne jasným pojmom pre obrovskú časť Slovákov ale dokonca aj ľudí zo západných krajín a často si pod týmto pojmom predstavujú niečo abstraktné. Teraz malý prieskum: Jedli ste niekedy na raňajky jogurt od Danone? Kúpili ste niekedy narýchlo na letisku niekomu čokoládu od Lindt? Hejtíte niekoho v rodine, pretože nosí Crocs-y? Robili ste si už kávu v kávovari od DeLonghi? Sprejovali ste sa niekedy sprejom značky Hugo Boss? Mobilný telefón od Apple či Samsungu? Tak to sú všetko veci vyrobené spoločnosťami, ktoré sú akciové – viete ich spoluvlastniť. A poďme na slovenské veci. Z bonboniéry Tatiana od Figara ste už niekedy ochutnali? Výborne, patria pod Mondelez. Pivo Zlatý bažant? Heineken, akciová spoločnosť. Rajo? Meggle AG = Aktiongesellschaft, čiže akciová spoločnosť.

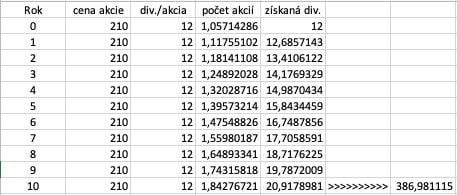

Príklad 1: Kúpim si 1 akciu Apple a budem jej vlastníkom 10 rokov, zisk reinvestujem

Ak by som ju kupoval dnes, tak za ňu zaplatím približne 210 dolárov a ročne budem dostávať približne 12 dolárov vo forme dividend. Odkiaľ sa týchto 12 dolárov berie? Je to napríklad z marže, čiže od predajnej ceny iPhone-u odrátam náklady na súčiastky, prácu ľudí a strojov, ktorí smartfón poskladali, cenu za dopravu atď. Spoločnosti majú mnohé dôvody na to, aby akcie vydávali, napríklad ak chcú získať kapitál navyše na kúpu inej firmy a pod. Po roku budem mať 1 akciu Apple a 12 dolárov. Za ne si kúpim 12/210 = 0,057 (a nejaké drobné) akcie Applu. Budem teda mať 1,057 akcie Applu a dividendu už nie 12 dolárov ale 12,68 dolára! A takto dokola. Ak by sa za 10 rokov nezmenila cena akcie Applu a ani vyplácaná dividenda, tak by som mal na konci 10teho roku 1,84 akcie Applu s celkovou hodnotou asi 387 dolárov. Investoval som 200 a vybral som 387, zisk činí 187 dolárov.

Dlhopisy

V prvom článku som sa okrajovo dotkol úverov, keď sme rozoberali, či bývať vo vlastnom alebo v prenájme. Teraz sa trochu vrátime k tejto téme, lebo dlhopis je forma úveru. Povedali sme si, že spoločnosti môžu chcieť získať kapitál, aby uskutočnili nejaký zásadný krok. Ale ak vydajú akcie, vzdávajú sa tým časti svojich rozhodovacích práv. Čo robiť, ak chcem dostať peniaze od niekoho iného a zároveň mu ale nechcem dovoliť hlasovať? Môžem mu ponúknuť, aby mi požičal. Dlhopisy sú veľmi úzko prepojené s úrokovými sadzbami – to sú tie, ktoré určujú banky ako ECB či FED. Spoločnosť totiž musí štandardne poskytnúť zaujímavejšiu = výnosnejšiu alternatívu. Ale zaujímavejšiu než čo??? O čom to točím? No rovnako ako spoločnosti môžu chcieť vaše peniaze aj vlády štátov, aby financovali svoje projekty. Vo väčšine prípadov bude menšie riziko, že skrachuje štát než nejaká firma. Ak by som teda mohol dostať na štátnom cennom papieri napr. 1,5% p.a., tak súkromná spoločnosť mi musí ponúknuť viac, aby som jej kapitál poskytol – dajme tomu 2,5% p.a. Dlhopisy sa vydávajú na fixované obdobie. To znamená, že počas celej tejto doby budeme dostávať rovnaký stanovený výnos, ktorý voláme kupón. Historicky preto, že v minulosti ste dostali dlhopis normálne do ruky a ak mal trvať 5 rokov, tak ste na ňom mali 5 útržkov (ako keď máte na strome plagát s fotkou „Videli ste tohto psa?“ a pod ním 5 odtrhnuteľných papierikov „Teraz už áno.“), ktoré ste si každý rok chodili dať vyplatiť.

Príklad 2: Kúpim si dlhopis spoločnosti XYZ s nominálnou hodnotou (kúpnou cenou) 1.000 eur, výnosom 4% p.a. a duráciou (doba splatnosti, trvanie) 5 rokov

Za tento dlhopis budem inkasovať 40 eur ročne vo forme kupónu. V poslednom roku mi navyše bude vyplatená aj nominálna hodnota, za ktorú som dlhopis kúpil. Čiže vložil som 1.000 eur, vyberiem 40x5 + 1000 = 1.200 eur. Môj zisk činí 200 eur.

Pri dlhopisoch je ale dôležité ešte raz spomenúť úrokové sadzby, pretože tie sa často menia a ovplyvňujú cenu vášho dlhopisu. Ako? Pozrime sa na to v príklade.

Príklad 3: Kúpim si rovnaký dlhopis ako v Príklade 2, ale úroková sadzba stanovená ECB sa dvihne o 1% a spoločnosť XYZ potrebuje ďalšie peniaze v druhom roku. Vydá nový dlhopis, ktorý bude mať dĺžku trvania len 4 roky, ale výnos už 5% p.a. Čo to pre mňa znamená?

Znamená to pre mňa toľko, že ak by som teraz predával svoj dlhopis, tak sa to ostatným až tak neoplatí odo mňa kúpiť. Aké je riziko, že skrachuje firma XYZ pri dlhopise 1 a pri dlhopise 2? Rovnaké. Je to predsa tá istá firma. Koľko času musí investor „riskovať“, že firma neskrachuje a že dostane naspäť aj 1.000 eur, ktoré na začiatku vložil? V obidvoch prípadoch ostávajú 4 roky. A aký je výnos? V prvom prípade 4% p.a. a v druhom 5% p.a.

|

Dlhopis 1 (XYZ) |

Dlhopis 2 (XYZ) |

|

|

vklad |

1.000 eur |

1.000 eur |

|

Zostávajúca durácia |

4 roky |

4 roky |

|

Výnos do splatnosti (do konca) |

4% p.a. = 4x40 = 160 eur |

5% p.a. = 4x50 = 200 eur |

Ak by som sa rozhodol teda svoj dlhopis predať, musí mi byť jasné, že dnes ho predám už len asi za 960 eur. Pretože môj dlhopis zarobí o 40 eur menej. Treba si ale uvedomiť, že v poslednom roku je emitent (ten, kto dlhopisy vydal) povinný mi vyplatiť cenu 1.000 eur, takže sa ma pohyb ceny dlhopisu týka len ak chcem predávať dlhopis predčasne.

Zlato

Zlato je úžasný materiál. Ako vraví wikipédia, je to ušľachtilý žltý, stály a veľmi kujný kov známy už od staroveku. V súčasnosti vzhľadom k svojej vynikajúcej elektrickej vodivosti a inertnosti voči vplyvom prostredia sa veľmi často používa v mikroelektronike a počítačovom priemysle. Zlato je už dlhý čas súčasťou väčšiny dentálnych zliatin, teda materiálov slúžiacich v zubnom lekárstve ako výplne zubov napadnutých zubným kazom alebo na konštrukciu mostíkov a iných aplikácií. Dôvodom je predovšetkým zdravotná nezávadnosť zlata, ktoré je natoľko chemicky inertné, že ani po mnohoročnom pôsobení pomerne agresívneho prostredia v ústnej dutine, nepodlieha korózii.

Toto je všetko super, ale ako zlato generuje výnos?

Ľahko. Negeneruje. Výnos zlata je daný iba jeho obmedzeným množstvom na svete, takže v priebehu času sa stáva drahším – preto tzv. pozitívne koreluje s infláciou. To je taký fancy výraz na tú vetu predtým a ja sa v týchto článkoch nechcem úplne opustiť, takže treba aj múdre vety. Podobne ako pôdy nie je nekonečno, tak aj zlata, ktoré chceme na všetky tieto skvelé vynálezy, šperky a podobne využiť, je len určité množstvo. Odhady, že koľko je celkovo zlata na svete sa líšia. Pohybujú sa od 171.300 ton po 2.500.000 ton. V prvom prípade by to bola kocka o hrane 20m, v druhom o hrane 50m. Teraz sa poďme veľmi dlho na takúto kocku pozerať. Koľko zlata k nej pribudne za rok? Ak som nepohol rukami a nezačal kopať nové zlato, ktoré som k nej nahádzal, tak to bude rovná NULA. Bod dva sú náklady. Ak by som si niekam položil zlatú tehličku, tak keď sa o rok vrátim, koľko tam bude zlatých tehličiek? Pokojne sa môže stať, že nula. Zlato treba strážiť, a to sú náklady. Ak mi ho majú dopraviť domov? Náklady. Toto všetko musí majiteľ zlata platiť. Znamená to tým pádom, že zlato je zlé? Určite nie. Hodnota zlata vzrástla za posledných 30 rokov dosť výrazne, a to z 252,57 dolára za uncu (kg je asi 35 uncí) na 1.519,10 dolára za uncu. To je približne 6,16% p.a. Pozor, toto však nie je čistý zisk. S každou investíciou sú náklady a vzhľadom na povahu zlata sú pri ňom náklady ďaleko vyššie než napr. pri cenných papieroch, ktoré vieme držať v elektronickej forme. Zlato je zároveň vhodné na porozumenie ďalším drahým kovom, ako je striebro, paládium, platina či nikel.

Nehnuteľnosti

Posledný typ investície, ktorého sa dnes dotknem, budú nehnuteľnosti. Nehnuteľnosti budú mať dva módy na to, ako generujú výnos. Buď pasívne kedy podobne ako zlato len naberajú na hodnote v priebehu času alebo aktívne, to znamená že nehnuteľnosť prenajímam (či už dlhodobo alebo krátkodobo) a týmto spôsobom výnos navyšujem. V predchádzajúcom článku sme si spomenuli, že priemer Európskej únie je niekde okolo 2,4% p.a. čo sa týka rastu hodnoty nehnuteľností samých o sebe. Pri prenájme vieme dvihnúť výnos, keďže nám niekto tento prenájom platí. Výsledný výnos však vždy treba očistiť o náklady, ako napr. na pranie, čistenie, údržbu, rekonštrukciu, ale aj dane, právne služby na vypracovanie zmlúv, či mzda upratovacej službe, aby som nemusel svoj čas tráviť v danej nehnuteľnosti – najmä, ak mám nehnuteľností viacero. Pri nehnuteľnostiach je ťažko určiť mieru výnosu pri aktívnej správe, keďže v podstate si ju určujem ja sám ako prenajímateľ. Štandardne to ale v slovenských podmienkach bude okolo 4-5% p.a., keďže trh je samozrejme limitovaný aj dopytom a prenajímať 3-izbový byt za 1.500 eur mesačne sa asi nestretne s príliš veľkou odozvou nájomníkov.

Historické okienko

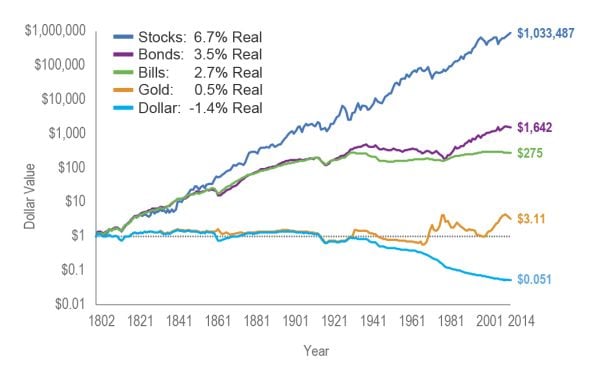

Táto tabuľka vyjadruje hodnotu 1 (jedného) investovaného dolára do akcií (stocks), dlhopisov (bonds), pokladničných poukážok (bills), zlata (gold) alebo ponechaného vo forme kešu. Investovali by sme ho 1. januára 1802 a vybrali by sme ho v decembri 2014. Akýkoľvek výnos by bol reinvestovaný a modelácia je bez poplatkov či daní ale očistená o infláciu. Ako je možné vidieť, zlato výraznejšie poskočilo až v posledných rokoch, ale aj tam si zažilo horšie časy. Čo sa týka akcií, tak tam sa bavíme o indexe S&P 500, čiže 500 najväčších amerických spoločností. Zaujímavosťou je, že tento výsledok je dosiahnutý aj napriek tomu, že sa spoločnosti v tomto indexe menili. Napríklad za posledných 50 rokov zbankrotovalo alebo inak zaniklo 90% firiem zaradených v tomto indexe. A napriek tomu si akcie držia najlepšiu výnosnosť-

Okej, okej a čo to RIZIKO?

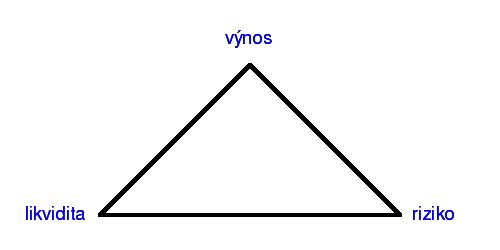

Veď predsa akcie sú rizikové ako sa píše. Ale riziko je aj sadnúť si do auta za volant. Toto riziko viem znížiť tým, že si zapnem bezpečnostný pás. Alebo dokonca absolvujem autoškolu! Nedám si ani jedno malé pred cestou. Týmito spôsobmi manažujem riziko, čiže ho znižujem – ale nikdy nebude nulové. Pri investíciách existuje jeden magický tzv. investičný trojuholník.

⬆

Tu sa dostávame k NAJLEPŠEJ INVESTÍCII. To je taká, ktorá má vysoký výnos ⬆, nízke riziko ⬇ a vysokú likviditu ⬆ (čiže ako rýchlo mám svoje peniaze dostupné – napríklad na bežnom účte – najlepšie hneď). Existuje taká? NIE! Každá investícia na svete sa riadi týmto trojuholníkom. Akcie napríklad budú mať vysoký výnos ⬆, nízke riziko ⬇ a nízku likviditu ⬇ = mali by sme ich mať aspoň 10 rokov. Ak sa rozhodnem, že svoju investíciu do akcií si spravím len na 3 roky (likvidita ⬆), tak musím rátať s tým, že niektorá ďalšia šípka sa otočí tiež. Nedosiahnem požadovaný výnos alebo dokonca o veľkú časť svojej investície prídem. Tento trojuholník bude platiť na všetko. Ak sa rozhodnem, že idem investovať do vývoja štandardného kolesa, ktoré používame už od čias Sumerov, tak bude nízke riziko (asi sa mi to podarí), bude vysoká likvidita (ľudia ešte stále kolesá používajú) ale asi bude nízky výnos (je veľa spoločností, ktoré kolesá vyrábajú). Ak pôjdem do bratislavskej Dúbravky a navštívim toho pána, ktorý sa už 30 rokov snaží vytvoriť liek na rakovinu, ale stále mu z toho vyjde len veď-vy-viete-čo, tak aj tam bude možno vysoký výnos (marža je vysoká), vysoká likvidita (vždy sa nájdu odberatelia), ale obrovské riziko (legislatíva a príslušníci PZ nebudú mať pochopenie pre výhovorku „Týchto 10 kíl mám na vlastnú spotrebu.“). Preto keby vám niekto tvrdil, že investujte cez neho, lebo to má všetky 3 šípky otočené tým ideálnym smerom = neverte mu. Niektorá z tých šípok bude naopak.

Riziko pri akciách, či dlhopisoch znamená najmä to, že spoločnosť, resp. štát môžu skrachovať. Ich cena kolíše, ale to ešte neznamená, že ste o niečo prišli. Museli by ste totiž svoje akcie alebo dlhopisy predať a takto si stratu zrealizovať. Trhy vždy reagujú na zmenu, takže ak sa americký prezident poháda s Čínou a nahádžu si navzájom clá, rozhodne to musí mať dopad aj na cenu akcií. Veď ak mi má akcia Applu generovať 12 dolárov, ale kvôli clám a poplatkom to bude už len 11 dolárov, tak nemôže mať táto akcia rovnakú cenu, no nie? Naopak, keď mali v USA daňové úľavy a zisky firiem boli väčšie, rovnako cena akcií stúpla. Ak budete nabudúce čítať bombastický článok o tom, ako Zuckerberg a Bezos stratili milióny, tak štandardne majú túto senzančnú stratu tak 2-3 dni, než sa trhy upokoja a vrátia sa späť. Verte mi, že ak by v takých prepadoch aj predávali celé tieto svoje podiely, tak by sa našlo dosť ľudí, ktorí by ich bez váhania kúpili ;)

Existujú aj mnohé ďalšie riziká, ako napríklad menové riziko, t.j. ak ste si nakúpili investície napr. v dolároch ale žijete v eurozóne, tak vás ovplyvňuje aj pohyb kurzov týchto mien voči sebe (lebo míňať chcete potom v eurách a nie sťahovať sa do USA, aby ste míňali v dolároch). Najväčším rizikom ale bude rozhodne neinvestovať. Prečo? No predsa kvôli inflácii, ktorá vám vaše peniaze postupne zje.

Aký je teda záver k najlepšej investícii?

Najlepšia investícia je naozaj tá, ktorá vám splní cieľ. Keď som začal tento článok písať, tak som si myslel, že vám môžem napísať nejaké presnejšie odporúčanie, ale bolo by to odo mňa nezodpovedné. Áno, štandardne majú akcie horizont 10+ rokov, dlhopisy 5+ rokov, komodity bývajú nezaujímavé z dlhodobého hľadiska a používajú sa skôr na diverzifikáciu portfólia, nehnuteľnosti dokážu sekundovať akciám... Ale aké akcie si vybrať? Veď ak stavím na zlú akciu, tak môžem prísť o všetko. Diverzifikáciu (rozloženie rizika) ponúkajú nástroje ako napr. podielové fondy či ETF. Tých je aj na Slovensku dostupné obrovské množstvo a bude lepšie sa o nich poradiť s odborníkom. Odborníci sú ale tiež ľudia platení a otázka je z čoho? Vo väčšine prípadov to bude z poplatkov spojených s investíciami. A teda ako som v úvode sľúbil, témou niektorého z najbližších článkov budú náklady, poplatky, či dane. Aby ste boli na také stretko s odborníkom pripravení!